Anticiper

Anticiper

7 choses à savoir pour bénéficier de la réduction d’impôt Pinel

Le dispositif d’investissement locatif Pinel encourage les particuliers à acheter ou construire des logements neufs. A condition de les louer non meublés en résidence principale à des personnes dont les ressources sont plafonnées et à des loyers réglementés.

Le dispositif Pinel est prolongé jusqu’au 31 décembre 2021.Réaliser un investissement immobilier locatif tout en défiscalisant ses revenus ne s’improvise pas sur un coin de table. Là, comme ailleurs, la carotte fiscale ne vaut pas la chandelle si vous envisagez votre projet sous ce seul aspect.

La loi Sapin 2 recadre les pratiques de la défiscalisation immobilière afin d’assurer une bonne information aux consommateurs investisseurs sur les risques, y compris de la part des plateformes internet proposant d’investir.

L’article L 122-23 du code de la consommation, issu de cette loi Sapin, prévoit que toute publicité relative à un investissement locatif ouvrant droit à une réduction d’impôt doit : permettre raisonnablement de comprendre les risques afférents à l’investissement ; comporter une mention indiquant que le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. Ces informations doivent figurer dans une taille de caractères au moins aussi importante que celle utilisée pour indiquer les autres mentions, et s’inscrire dans le corps principal du texte publicitaire.

Les vendeurs, prestataires, constructeurs, plateformes en ligne etc., qui ne respectent pas ces dispositions protectrices du consommateur investisseur encourent une amende de 100.000 €.

| 1 | Pour l’achat d’un logement neuf en zones éligibles |

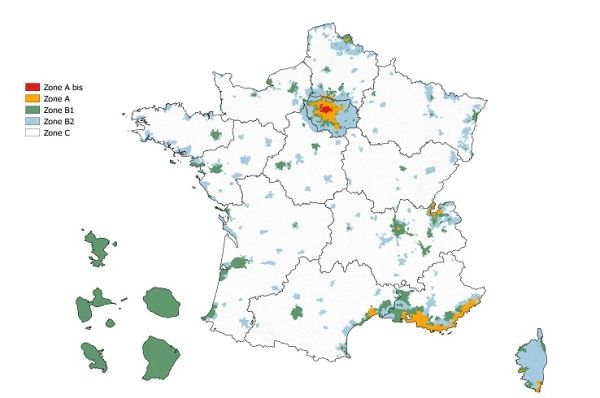

La loi Pinel ne s’applique pas partout en France, mais uniquement dans les zones géographiques où existe un déséquilibre entre l’offre et la demande de logements, donc en zones A bis, A, et B1.

Ministère du LogementLe dispositif Pinel a pour objectif d’orienter l’immobilier de rapport dans des logements neufs situés dans des marchés immobiliers tendus.

Il concerne le logements neuf acquis achevé, à construire vendu en l’état futur d’achèvement – VEFA – mais aussi la maison individuelle que l’investisseur fait construire en vue de la louer. Tous les logements doivent respecter un niveau de performance énergétique fixé par décret.

La loi Pinel ne s’applique pas partout en France, mais uniquement dans les zones géographiques où existe un déséquilibre entre l’offre et la demande de logements, donc en zones A bis, A, et B1.

La zone B2 et la zone C peuvent être éligibles au Pinel mais uniquement sur agrément du préfet de région.

La zone A bis, dont le marché immobilier est le plus tendu, comprend notamment Paris et 76 communes de la petite couronne situées en Yvelines, Hauts de Seine, Seine Saint Denis, Val de Marne et Val d’Oise.

La zone A couvre notamment une partie des communes de l’agglomération parisienne non comprises dans la zone A Bis ainsi qu’une partie des grandes agglomérations de Nice, Marseille, Lyon, Villeurbanne, Toulouse, l’agglomération genevoise côté français etc.

La zone B1 comprend notamment une partie de la grande couronne parisienne et certaines communes des départements de l’Ain, des Bouches du Rhône, de l’Eure, Gironde, Haute Garonne etc.

| 2 | Viser la rentabilité locative et la plus-value |

Un investissement en immobilier locatif doit avoir deux objectifs : la rentabilité locative et la plus-value. Le rendement locatif est directement lié à la demande locative, c’est à dire la présence dans la zone d’investissement de locataires solvables à la recherche d’un toit.

Dans certaines villes moyennes, il y a eu trop d’investisseurs dans des logements en défiscalisation, et pas assez de candidats locataires avec pour résultat l’énorme gâchis de locaux vides ne trouvant pas preneurs.

L’emplacement est également l’une des clefs de voûte d’un investissement locatif réussi. En périphérie ou en centre ville, un quartier n’en vaut pas un autre. L’un suscite l’attrait tandis que l’autre, entraîne le refus de visites des locataires solvables. Autres questions, le logement neuf construit ou à construire est-il situé dans un quartier agréable, avec transports collectifs fiables, écoles de bonne qualité, commerces, services publics, ou au contraire situé au milieu de nulle part ravitaillé par les corbeaux ? Le locataire qui paie un loyer conséquent n’a pas forcément l’envie d’investir dans une auto pour se déplacer.

Le futur immeuble aura t’il une bonne qualité architecturale avec des matériaux de construction de bon niveau ?

Le logement sera t’il étriqué avec des pièces exiguës et un confort minimaliste, ou au contraire spacieux, clair, et bien distribué ?

Lors de la revente du logement, vous réaliserez, on l’espère pour vous, une plus-value, un gain financier, si vous obtenez un prix supérieur à celui auquel vous l’avez acquis. Mais, l’espoir de plus-value se construit dès l’acquisition du bien en veillant à la bonne qualité de l’investissement.

Attention. Ne faites pas comme ces investisseurs, qui se déplacent pour voir la voiture ou la moto qu’ils vont acheter, mais investissent un gros capital, souvent à crédit, sans aller une seule fois sur place visiter le quartier où ils vont investir, au prétexte qu’il n’ y a rien à visiter puisque l’immeuble n’est pas construit.

| 3 | La contrepartie : s’engager à louer nu au minimum six ans |

Pour bénéficier de la réduction d’impôt Pinel, le propriétaire doit s’engager à louer le logement non meublé pendant une période minimale de six ans à des locataires aux ressources plafonnées qui y installeront leur résidence principale. Les ressources du locataire s’apprécient à la date de signature du bail, peu importe si en cours de location, elles dépassent le plafond.

Dans le dispositif Pinel, le ou les locataires peuvent être des descendants ou ascendants du propriétaire, enfants, petits-enfants, parents, grands-parents à condition qu’ils ne fassent pas partie de son foyer fiscal, c’est à dire qu’ils souscrivent leur propre déclaration des revenus. Vous pouvez, par exemple, investir pour loger votre enfant étudiant à proximité de son lieu d’études.

Attention, en cas de location familiale, il faut être en mesure de prouver, à tout moment au fisc que le loyer a réellement été payé par le locataire.

Le loyer est réglementé par un prix, charges non comprises, au mètre carré de surface habitable fixé par décret en fonction de la zone où se situe le logement, soit 16,83 € en zone A bis, 12,50 € en zone A, et 10,07 € en zone B1.

A ces plafonds de loyers, il est appliqué un coefficient multiplicateur calculé selon cette formule : 0,7 + 19/S dans laquelle S est la surface du logement.

Le coefficient arrondi à la deuxième décimale ne peut dépasser 1,2.

Loyer maximal au m2, pour un logement de 50 m2 en zone A, par exemple :

(12,50 € x (0,7 + 19/50) x 50 = 13,50 €

Loyer maximal, hors charges, par mois : 13,50 € x 50 m2 = 675 €

Les plafonds de loyer autorisés peuvent être réduits par le préfet de région afin de les adapter aux réalités du marché immobilier locatif local, notamment si les loyers habituellement pratiqués sont inférieurs aux plafonds légaux autorisés.

| 4 | Bénéficier de la réduction d’impôt sur le revenu |

L’article 199 novovicies du code général des impôts fixe le taux de la réduction d’impôt Pinel à :

- 12 % lorsque l’engagement de location est pris pour une durée de six ans ;

- 18 % s’il est pris une durée de neuf ans.

- 21 % pour une période de location totale de 12 ans.

La réduction d’impôt se calcule sur le prix de revient de l’investissement dans la limite de 5500 € par mètre carré de surface habitable, sans dépasser la limite globale de 300.000 €. Pour un investissement de 300 00 €, la réduction d’impôt s’élève à 36 000 € pour un engagement de location de six ans, à 54 000 € s’il est pris pour neuf ans, et à 63 000 € pour douze ans de location.

Pour un investissement de 120 000 €, par exemple, la réduction d’impôt sera égale à 14 400 € si vous choisissez un engagement de location de six ans, ou

21 600 € en cas de location pendant neuf ans. Vous pouvez investir dans deux logements neufs par an à condition que le plafond des dépenses ne dépasse pas la limite globale de 300.000 €.

La réduction d’impôt est étalée sur la durée de votre engagement de location : par exemple, elle sera de 6000 € par an – 36000/6 – si vous avez décidé de louer pendant six ans, et investi 300 000 €.

En pratique, un engagement de location de neuf ans ou douze ans, c’est beaucoup trop long. Mieux vaut choisir l’engagement de louer de six ans.

| 5 | Bétonner le financement bancaire du logement |

Sur le créneau très concurrentiel des crédits immobiliers, n’hésitez pas à comparer les offres et à faire jouer la concurrence entre banques.

Mais il est inutile de chercher une banque en ligne pour financer un logement pas encore construit, achat en Vefa ou construction d’une maison, vous ne trouverez pas.

En revanche, pour l’acquisition d’un logement neuf déjà construit, les prêts immobiliers des banques en ligne méritent l’attention.

Dans tous les cas de figure, il convient de choisir un crédit à taux fixe.

Le prêt immobilier à taux fixe propose un taux d’intérêt qui n’évoluera ni à la hausse ni à la baisse. C’est la sécurité absolue : le montant du remboursement mensuel est connu à l’avance et reste le même pendant toute la durée du prêt.

Attention, n’écoutez pas ceux qui prétendent que le loyer paie le crédit.

Ce n’est jamais le cas. Propriétaire, vous devrez, en effet, supporter l’assurance du logement, la taxe foncière un impôt local très lourd, l’imposition des revenus fonciers, les loyers donc, et les charges locatives dont une partie seulement est récupérable auprès du locataire.

Enfin, la comparaison des tarifs bancaires ne doit pas se limiter au taux d’intérêt du prêt immobilier, il est nécessaire de comparer également les postes de dépenses comme l’assurance, la garantie et les frais de dossier.

| 6 | Assurer et garantir le prêt immobilier coûte cher |

L’assurance invalidité-décès, dite assurance emprunteur, ou assurance crédit promet à l’établissement bancaire prêteur qu’elle paiera le crédit en cas d’incapacité ou décès de l’emprunteur.

Afin de faciliter la comparaison tarifaire de l’assurance emprunteur, l’article L 313-10 du code de la consommation dispose que la banque dont est sollicitée un crédit immobilier doit remettre une fiche standardisée d’information, lors de la première simulation indiquant les caractéristiques et le coût de l’assurance qu’elle propose. La fiche d’information standardisée remise par la banque mentionne également la possibilité pour l’emprunteur de souscrire l’assurance crédit auprès de l’assureur de son choix. D’ailleurs, si l’assurance emprunteur de la banque prêteuse vous semble onéreuse, allez la souscrire ailleurs.

L’établissement bancaire prêteur exige aussi une garantie qui lui permettra d’encaisser son dû en cas de défaillance de l’emprunteur.

La caution d’un établissement spécialisé, comme Crédit Logement, une filiale appartenant à plusieurs banques, est la moins chère et la moins lourde des garanties, car réalisée par contrat sous seing privé, sans intervention du notaire.

Certaines banques mutualistes proposent leur propre système de caution.

Toutefois, le système de la caution n’est possible que pour l’acquisition d’un logement déjà construit. Si le bien immobilier n’est pas encore construit, achat sur plans ou construction d’une maison, la garantie du crédit prendra la forme d’une hypothèque, garantie lourde et coûteuse, réalisée par le notaire.

A comparer également, les frais de dossiers facturés par la banque pouvant atteindre 1 % du crédit immobilier, qui même plafonnés représentent un budget significatif, mais sont négociables à la baisse si vous avez un bon dossier.

| 7 | Des sanctions en cas de sortie de route avant l’heure |

Lorsque le logement cesse d’être loué, est loué à un prix supérieur au plafond autorisé, est vendu ou donné, la réduction d’impôt Pinel vous sera reprise.

Toutefois, la réduction d’impôt n’est pas reprise lorsque le non-respect de l’engagement de louer est motivé par le décès, la survenance d’une invalidité de 2ème ou 3ème catégorie ou un licenciement de l’un des membres du couple, donc conjoint ou partenaire de pacs soumis à imposition commune.

Le divorce entraine la reprise de la réduction d’impôt Pinel, sauf si le conjoint (e) qui reste propriétaire ou en récupère la propriété lors du partage des biens reprend l’engagement de poursuivre la location, ou encore si les ex-conjoints décident de conserver en indivision et de poursuivre la location du logement acquis pendant leur mariage.

Dans le bail que vous allez conclure avec le locataire, prenez la précaution d’y inclure une clause particulière précisant expressément que ce logement est soumis au dispositif Pinel, qu’il lui est loué comme étant et devant rester sa résidence principale pendant toute la durée de la location, et qu’il est interdit de le sous-louer ou de le mettre à la disposition de l’un de ses proches.

Récemment, un bailleur a vu la réduction d’impôt de son investissement locatif annulée par le fisc, la locataire signataire du bail ayant mis le logement à la disposition de son frère, qui en a fait un pied à terre, et ne l’a pas occupé comme résidence principale.

Le bailleur a néanmoins obtenu en justice que la locataire lui rembourse le montant de l’ardoise fiscale qu’il a payée à cause de sa légèreté.

| 8 | 7 + Louer abordable un logement ancien avec une déduction fiscale |

Afin d’inciter les propriétaires de logements anciens ou récents à les mettre en location, le dispositif popularisé sous le nom de l’actuelle ministre du logement Emmanuelle Cosse, leur propose une déduction spécifique sur les revenus fonciers dont le taux va de 15 % à 70 % en fonction du niveau de pénurie de logements locatifs dans la zone où se situe le bien. Le taux de la déduction sur les revenus fonciers atteint 85 % si le logement est confié à un organisme agréé en vue d’une location solidaire.

Les logements éligibles à ce dispositif doivent être situés dans des communes listées par arrêté ministériel dans les zones géographiques se caractérisant par un déséquilibre entre l’offre et la demande de logements locatifs.

Pour se placer sous le dispositif Cosse, le propriétaire des lieux doit conclure un conventionnement, un contrat, avec ANAH – Agence nationale de l’habitat - dans lequel il s’engage à louer le logement à un loyer réglementé, dit « Loyer Abordable », comme résidence principale de locataires dont les ressources n’excèdent pas des plafonds légaux.

Dans le contrat de conventionnement, vous prendrez l’engagement de louer pendant une durée de six ans, ou de neuf ans en cas de travaux subventionnés par l’Anah.

L’avantage fiscal du dispositif Cosse ancien interdit la location familiale.

Nous suivre

Commentaires